Par Leandro Avany Nunes

La verticalisation des soins de santé complémentaires – un mouvement dans lequel les opérateurs commencent à investir dans leurs propres hôpitaux, laboratoires et centres, ou dans lequel les hôpitaux deviennent opérateurs – est une tendance croissante au Brésil. Cette démarche vise à aligner trois objectifs fondamentaux : la maîtrise des coûts, l'efficacité des soins et l'amélioration des résultats opérationnels.

Cependant, la décision stratégique entre construire ou acheter un hôpital doit être analysée avec prudence. Plus que l’investissement initial, c’est la capacité à fonctionner de manière efficace et durable qui définit le succès à moyen et long terme.

Lors de la gestion de l'Unimed Criciúma, par exemple, il y a eu l'expérience pratique d'ouvrir deux hôpitaux de toutes pièces et d'en acquérir un troisième, qui avait déjà près de 60 ans d'histoire dans la ville. Cette expérience nous permet d'évaluer, sur la base de variables objectives, les avantages et les inconvénients de chaque stratégie.

Analyse des coûts pour construire votre propre hôpital

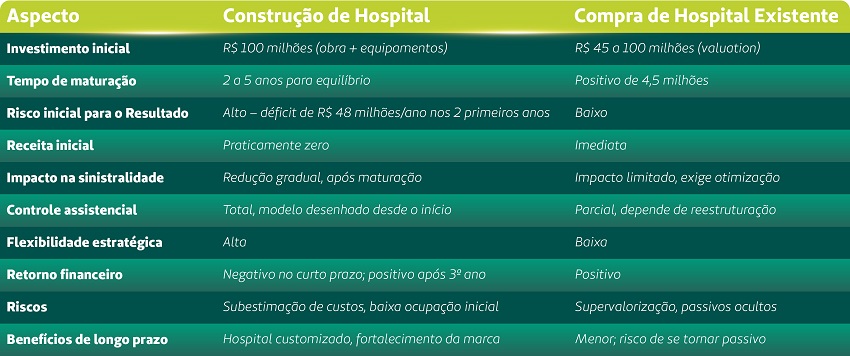

Pour construire votre propre hôpital, considérons un exemple avec des valeurs approximatives, basées sur les cas d'un opérateur réel. Le coût par mètre carré de construction varie entre 6 000 et 10 000 R$ (CBIC ; Abrasce, 2023). Ainsi, la construction d’un hôpital d’environ 7 000 m² nécessiterait :

- 60 millions de reais en travaux ;

- 40 millions de reais en équipement.

Un total de 100 millions de BRL pour une structure de 60 lits, soins d'urgence, soins intensifs, centre chirurgical de cinq salles et centre obstétrical de trois salles.

Pour la première opération, il faudrait embaucher environ 300 employés, ce qui générerait un coût mensuel de personnel de 2,1 millions de R$/mois. Le coût d'exploitation total, en considérant un taux d'occupation de 50 %, serait d'environ 6 millions de reais/mois, tandis que les revenus initiaux sont limités, puisque seulement 30 à 50 % du réseau migre au cours des deux premières années.

Cela génère une double dépense : l'opérateur maintient les coûts avec le réseau accrédité et commence à payer pour le nouvel hôpital. Le déficit estimé est de 4 millions de R$/mois (48 millions de R$/an) jusqu'à ce que l'entreprise arrive à maturité, même en tenant compte des échanges de patients et des soins privés.

Le plus grand défi n’est pas l’investissement, mais une exploitation efficace sans compromettre les marges. Des études indiquent que les hôpitaux mettent de 3 à 5 ans pour atteindre l'équilibre financier (Porter et Teisberg, 2006). L’efficacité des processus, la gestion Lean et un taux d’occupation élevé sont essentiels au succès.

Analyse des coûts pour l'achat d'un hôpital existant

Généralement, un hôpital en activité est mis en vente en raison de difficultés opérationnelles ou de dettes, le prix d'achat de l'hôpital est généralement réalisé grâce à une valorisation basée sur les flux de trésorerie actualisés (DCF) ou EBITDA, avec des multiples de 5 à 7 fois.

Un exemple pratique : un hôpital de 7 000 m² avec un chiffre d'affaires annuel de 90 millions de R$, une marge opérationnelle de 5 % et une valorisation estimée entre 45 et 100 millions de R$.

Le coût de l'opération est d'environ 7 millions de R$/mois, tandis que les revenus de l'opérateur local représentent 50 % (3,75 millions de R$) et les 3,75 millions de R$ restants proviennent de patients privés, d'autres accords et échanges. Le solde net pour l'opérateur (sans optimisation) est de 375 000 R$/mois, avec un impact annuel positif de 4,5 millions de R$.

Comparaison avec la construction

Contrairement à la construction, l’achat n’a pas un impact initial important. Dans l'exemple analysé, le résultat net pour l'opérateur était positif à 4,5 millions de R$/an, nécessitant des ajustements opérationnels.

Comparaison construction vs achat d'un hôpital

La verticalisation est une stratégie inévitable pour de nombreux opérateurs face aux taux d’accidents élevés et à la pression réglementaire. Construire des hôpitaux est plus risqué à court terme, mais peut générer des gains importants à long terme, à condition que la gestion soit efficace. L’achat d’hôpitaux offre des rendements immédiats en termes de structure physique et de portefeuille, mais nécessite une acquisition prudente.

D'un point de vue stratégique élargi, l'achat a tendance à avoir moins d'impact opérationnel à court et moyen terme, étant l'option préférable lorsqu'elle est disponible.

La décision doit donc prendre en compte :

- Profil du portefeuille (taille, dispersion, risque) ;

- Capacité d’investissement et de gestion ;

- Objectifs stratégiques à long terme (efficacité, valorisation médicale, pérennité de l'entreprise).

La verticalisation n’est pas une fin en soi, mais un moyen de garantir l’efficacité, la durabilité et la qualité des soins.

*Leandro Avany Nunes est président d'Unimed Criciúma.