Par Isaac Medeiros

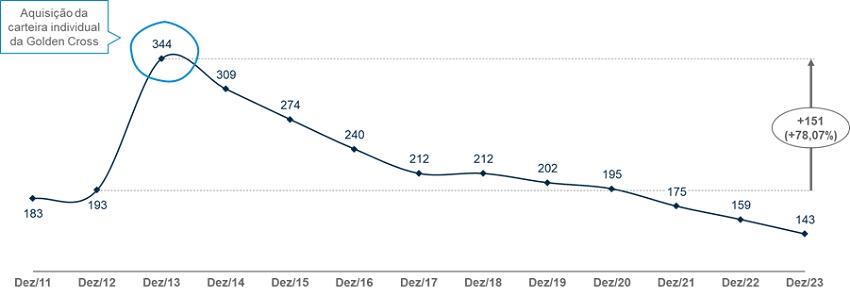

La difficulté de maintenir durabilité de la plans individuels C'est un consensus de marché. Chez Unimed-Rio, par exemple, nous suivons un processus de restructuration depuis 2016, avec un nouveau chapitre en mars de cette année, lorsque l'ensemble du portefeuille de bénéficiaires a été transféré à Unimed-Ferj. À un moment donné, nous avons déjà entendu dire que l'une des causes des défis de durabilité de la coopérative était son portefeuille de plans de santé individuels et familiaux, notamment celui acquis de Golden Cross en 2013.

Bénéficiaires des plans individuels et familiaux Unimed-Rio au fil des années

Dans le même contexte, un autre exemple est celui d'Amil (à l'époque UnitedHealth Group), qui a tenté en 2022 de vendre son portefeuille de plans individuels et familiaux, avec environ 340 000 vies, à un groupe d'investisseurs dans le cadre d'une transaction dans laquelle il apporter une contribution d’environ 3 milliards de reais. L’opération a été annulée par l’Agence Nationale Complémentaire de Santé – ANS. A l'époque, plusieurs organisations, comme l'Institut brésilien pour la protection des consommateurs – Idec, avaient interrogé l'agence sur les garanties présentées par les opérateurs pour attester de la capacité du groupe d'investisseurs (Fiord) à absorber les contrats d'Amil.

Ce ne sont là que quelques démonstrations que le modèle actuel d'ajustement des régimes individuels – un pourcentage unique appliqué à tous les régimes et qui n'est pas adapté aux différentes réalités du pays – est insuffisant pour générer dans le temps un équilibre économico-financier pour ce type de régime de santé. contracter.

Pour tenter de surmonter cette situation complexe, l'ANS a délibéré en juillet de cette année sur une demande d'ajustement extraordinaire du portefeuille de plans individuels et familiaux d'Unimed-Ferj de 21,1%, qui semble être déficitaire depuis plus d'une décennie.

Cependant, cette délibération a été réalisée à temps et crée un précédent pour que d'autres opérateurs du marché demandent également des réajustements extraordinaires pour se rééquilibrer financièrement, ce qui nuit à la compétitivité et à la diversité entre les portefeuilles individuels et familiaux, en plus de favoriser les opérateurs ayant de faibles performances en matière de la gestion de la santé de la population.

Dans une interview accordée à un grand journal économique et économique, le directeur de l'ANS, Paulo Rebello, a commenté une possible sortie de cet obstacle. Pour lui, une alternative serait de rendre le pourcentage d'ajustement pour les plans individuels spécifique par opérateur, en prenant comme base le taux de sinistralité de chacun. Selon Rebello, « le réajustement individuel par opérateur pourrait être un changement pour stimuler la concurrence ».

En pensant à la durabilité du produit familial individuel, je crois que l'ajustement par l'opérateur peut être une voie positive et j'explique pourquoi.

Premièrement, l'ajustement individuel par opérateur apporterait une plus grande compétitivité à ces produits, bénéficiant principalement aux opérateurs qui ont une bonne gestion de la santé de la population et, par conséquent, des taux d'accidents plus faibles. Automatiquement, cette mesure pourrait ouvrir le marché, augmentant ainsi l’offre de produits individuels et familiaux.

Deuxièmement, le consommateur bénéficierait également d’une large gamme de produits, dans la mesure où une plus grande gamme d’options offrirait aux bénéficiaires un meilleur choix lorsqu’ils changent de plan.

De plus, les clients des abonnements collectifs ou des forfaits PME peuvent opter pour des forfaits individuels. En effet, ces modalités – PME et souscription – subissent des aménagements en fonction du taux d'accidentalité, mais face à un accord bilatéral entre les parties, alors que le régime individuel de santé bénéficierait de l'intermédiation ou de la régulation de l'ANS. Autre aspect pertinent : les bénéficiaires des régimes d'adhésion collective paient une cotisation mensuelle plus élevée en raison de l'intermédiation des gestionnaires de prestations, qui reçoivent entre 20 % et 25 % des transactions effectuées avec les opérateurs de plans de santé.

Le point négatif est que si cette mesure entrait en vigueur aujourd'hui, les réajustements seraient très importants au début et il y aurait un grand risque que les 9 millions de bénéficiaires de plans individuels prennent la décision de réduire la couverture et de changer de produit, une décision considérable perte pour les opérateurs.

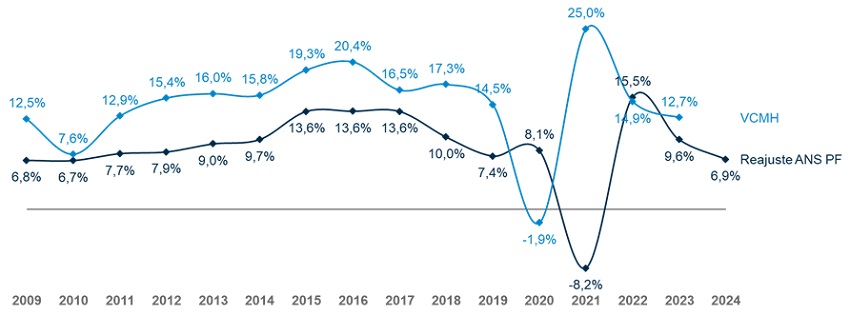

Comparaison ajustement annuel plan santé individuel x VCMH (Variation des frais médicaux hospitaliers)

Dans la balance entre le pour et le contre, une modification des ajustements des plans individuels serait la bienvenue.

Si le nouveau modèle est appliqué, le point qui fera une grande différence dans la compétitivité du marché sera la gestion de la santé de la population par les opérateurs. Ceux qui s'en sortiront bien pourront offrir de meilleures conditions aux bénéficiaires, avec un contrôle intelligent des taux d'accidents et, par conséquent, une meilleure rentabilité pour les produits individuels. Dans ce cas, de nombreux opérateurs seront même confrontés à des administrateurs de prestations, qui pourraient subir un impact direct avec des ajustements de prix et des négociations plus directes avec les clients.

*Isaac Medeiros est directeur principal chez A&M (Alvarez & Marsal) Healthcare en Amérique latine.